Es ist keine Krise mehr, die sich ankündigt. Sie ist da. Während die USA in der Nacht auf Dienstag bereits die dritte Angriffswelle gegen Iran fliegen, brennen zwei Tanker in der Straße von Hormus, Washington hat die Blockade iranischer Häfen wieder in Kraft gesetzt, und Riad und die Huthis liefern sich die schwerste Eskalation seit vier Jahren. Der Ölpreis hat binnen eines Tages fast zehn Prozent zugelegt. Wer noch auf geopolitische Entspannung und fallende Rohstoffpreise wettet, wettet gerade gegen die Nachrichtenlage.

Für China kommt das zur Unzeit – und das ist milde formuliert. Ein erheblicher Teil seiner Rohölimporte läuft über genau diese Straße, die jetzt im Zentrum eines offenen amerikanisch-iranischen Schlagabtauschs liegt. Auch bei Schwefel und Helium hängt Peking stark an Lieferungen aus der Region. Wer glaubt, ein Land unter diesem Druck werde ausgerechnet jetzt seinen wichtigsten geopolitischen Hebel aus der Hand geben, hat die Logik der Situation nicht verstanden.

Warum der 10. November zum Risiko wird

Der Markt hoffte auf Entspannung. Er wird sie kaum bekommen.

Am 10. November läuft die einjährige Aussetzung der chinesischen Exportkontrollen aus. Viele Unternehmen kalkulieren stillschweigend damit, dass Peking die Zügel zumindest ein Stück lockert. Das ist ein Wunsch, keine Analyse. Denn die Wirklichkeit sieht so aus: China wird durch den Krieg im Nahen Osten dort getroffen, wo es am verwundbarsten ist – bei Energie und Seewegen. Und ein Land, das selbst unter unsicheren Lieferketten leidet, gibt seine eigene Trumpfkarte nicht kampflos her.

Genau hier bricht die Logik der Optimisten in sich zusammen. Je stärker China durch Hormus-Risiko, teure Energie und wacklige Handelsrouten selbst unter Druck gerät, desto unwahrscheinlicher wird eine großzügige Geste ausgerechnet bei kritischen Rohstoffen – dem einen Hebel, mit dem Peking den Westen wirklich empfindlich treffen kann.

Der Burgfrieden war nie ein echter Frieden

Seit dem Trump-Xi-Gipfel in Busan kursiert der Begriff „Handelswaffenruhe“. Er ist Wunschdenken in Wortform.

Ausgesetzt wurde nur ein Teil der im Oktober 2025 angekündigten Exportkontrollen – befristet, widerrufbar, bis zum 10. November 2026. Der harte Kern blieb die ganze Zeit über in Kraft: Die bereits im April 2025 verhängten Kontrollen für sieben schwere Seltene Erden – darunter Dysprosium, Terbium und Yttrium – gelten bis heute unverändert. Ihre Wirkung ist messbar, nicht behauptet: Chinas Yttrium-Exporte in die USA liegen trotz „Waffenruhe“ noch immer weit unter dem Niveau von vor den Kontrollen. Wer das Entspannung nennt, verwechselt eine Feuerpause mit dem Ende des Krieges.

Und Peking hat die Zeit seither nicht genutzt, um zu deeskalieren, sondern um nachzuschärfen:

- Zehn US-Unternehmen, darunter die beiden wichtigsten amerikanischen Seltene-Erden-Konzerne MP Materials und USA Rare Earth, stehen inzwischen auf Chinas Exportkontrollliste.

- Neue Meldepflichten sollen Endverwendung und Empfänger strategischer Mineralien lückenlos nachverfolgbar machen.

- Die Behörden gehen gezielt gegen Umgehungsgeschäfte über Drittstaaten vor.

- Gegen chinesische Unternehmer und sogar ausländische Staatsbürger wird wegen mutmaßlicher Verstöße ermittelt – inklusive Festnahmen.

Der Burgfrieden existiert damit im Wesentlichen auf dem Papier. China hat seine Rohstoffstrategie nicht aufgegeben. Es hat sie präzisiert.

Chinas zweite Waffe: die eigene Währung

Seltene Erden sind nicht der einzige Hebel, den Peking zieht. China kämpft auch mit harten monetären Mitteln – und zwar seit Jahren, nicht erst seit gestern.

Der Internationale Währungsfonds bezifferte die Unterbewertung des Renminbi im Februar 2026 auf rund 16 Prozent – die größte Lücke seit 2011. Goldman Sachs kam zuletzt auf etwa 20 Prozent. Einige Analysten – zitiert in einem Brief mehrerer US-Senatoren an Finanzminister Bessent im Juni 2026 – gehen sogar von bis zu 30 Prozent aus. Die genaue Zahl ist unter Ökonomen umstritten. Unstrittig ist: Es geht hier nicht um Marktbewegungen, sondern um eine Währung, die von chinesischen Staatsbanken systematisch unten gehalten wird, während der Handelsüberschuss des Landes 2025 einen Rekordwert von rund einer Billion US-Dollar erreichte.

Die Wirkung ist simpel und brutal zugleich: Ein künstlich schwacher Renminbi macht chinesische Exporte am Weltmarkt billiger – und verschafft China zugleich mehr heimische Kaufkraft für genau jene Rohstoffe, um die sich der Rest der Welt gerade zu prügeln beginnt. Während westliche Hersteller mit steigenden Einkaufspreisen kämpfen, kauft Peking mit einer subventionierten Währung ein. Es ist ein zweiter, leiser Angriff auf die Weltwirtschaft, der parallel zur Rohstoffpolitik läuft. Keine Panzer, keine Schlagzeilen – aber ökonomisch mindestens ebenso wirksam.

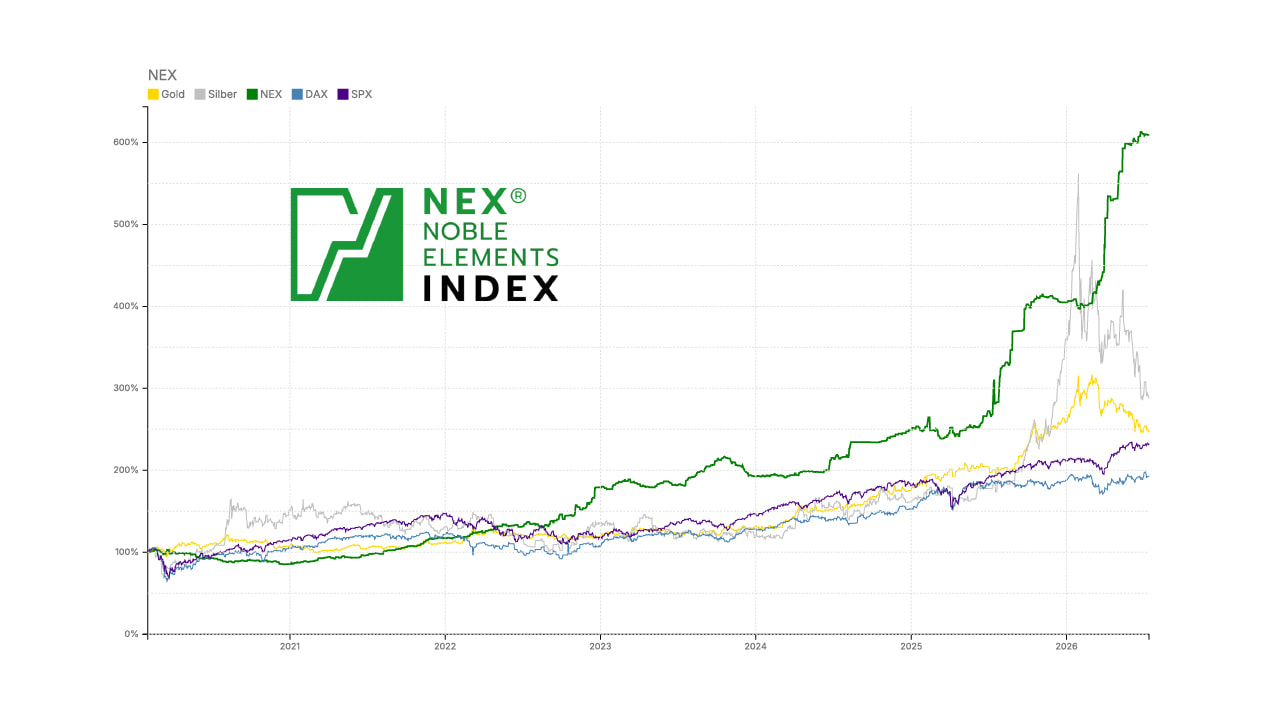

Wer angesichts von Exportkontrollen, einer über Jahre gedrückt gehaltenen Währung und einem eskalierenden Nahost-Konflikt glaubt, der Höhepunkt der Preissteigerungen bei kritischen Rohstoffen liege bereits hinter uns, könnte noch das blaue Wunder erleben. Die bisherige Kursentwicklung bei Seltenen Erden und Permanentmagneten seit 2025 spricht eine eigene, sehr eindeutige Sprache.

Und dennoch rechnen viele Unternehmen still und leise damit, dass Peking die Aussetzung im November verlängert. Das mag eintreffen. Es wäre aber die Ausnahme von einem Muster, das sich seit Monaten in die entgegengesetzte Richtung entwickelt.

Worst Case: Deindustrialisierung

6,5 Billionen US-Dollar. So hoch beziffert die Internationale Energieagentur die jährliche Wirtschaftsleistung außerhalb Chinas, die auf dem Spiel steht, sollte Peking sämtliche Exportkontrollen vollständig reaktivieren. Das ist keine Panikzahl aus einem Börsenbrief. Es ist die nüchterne Einschätzung einer internationalen Behörde.

Im Zentrum der Zerstörung stünden ausgerechnet die Schlüsselbranchen Europas:

- Automobilindustrie – das Herzstück der deutschen Exportmaschine

- Elektronik – das Nervensystem jeder modernen Fabrik

- Maschinenbau – das Fundament des europäischen Wohlstands

Es ginge dann nicht mehr um ein paar Prozentpunkte beim Rohstoffpreis. Nicht um einen verzögerten Container. Es ginge um die Substanz. Für Teile der westlichen Industrie stünde die internationale Wettbewerbsfähigkeit selbst zur Disposition – und mit ihr eine schleichende Deindustrialisierung. Werk für Werk. Zulieferer für Zulieferer.

Der eigentliche Sprengsatz liegt in einem Detail, das die meisten Marktanalysen überlesen. Die derzeit ausgesetzten Oktober-Kontrollen sind keine gewöhnlichen Ausfuhrbeschränkungen. Sie greifen weit über Chinas Grenzen hinaus: eine extraterritoriale Genehmigungspflicht. Ein Produkt, das gerade einmal 0,1 Prozent bestimmter chinesischer Seltene-Erden-Bestandteile enthält, würde weltweit eine chinesische Exportlizenz benötigen. Egal, wo es gefertigt wird. Egal, wo es verkauft wird.

Damit verschiebt sich die Machtachse fundamental. China kontrolliert dann nicht länger nur die eigene Ausfuhr. Es entscheidet mit, welche Produkte auf diesem Planeten überhaupt noch gehandelt werden dürfen.

Aus dem Rohstofflieferanten wird der Torwächter des Welthandels. Und der Schlüssel liegt in Peking.

Goldene Zeiten für Rohstoffe

Der 10. November ist kein isoliertes Problem. Er ist ein Symptom.

Dahinter verschärft sich die geopolitische Lage an mehreren Fronten gleichzeitig: ein offener Schlagabtausch zwischen den USA und Iran mit brennenden Tankern in Hormus, eine neu entfachte Konfrontation zwischen Saudi-Arabien und den Huthis, und ein US-China-Verhältnis, das trotz aller Gipfel-Fotos strukturell zerrüttet bleibt. Gleichzeitig treiben Aufrüstung, Energiewende, Künstliche Intelligenz und Robotik den Bedarf an genau jenen Rohstoffen, deren Lieferketten gerade brüchiger werden, nicht stabiler. Alternative Versorgungsquellen brauchen Jahre, nicht Monate, um in relevantem Umfang ans Netz zu gehen.

Steigende Nachfrage trifft auf politische Verknappung, auf unsichere Handelswege und auf den Aufbau strategischer Reserven, die genau diese Verknappung erst recht befeuern. Für den freien Welthandel ist das eine schlechte Nachricht. Für kritische Rohstoffe ist es das genaue Gegenteil.

Hinweis: Die Lage rund um Iran, die Straße von Hormus und Saudi-Arabien/Jemen entwickelt sich derzeit stündlich. Angaben zu militärischen Ereignissen spiegeln den Stand vom 14. Juli 2026. Dieser Text stellt eine journalistische Einordnung dar, keine Anlageberatung.